(11 оценок, среднее: 4,64 из 5)

(11 оценок, среднее: 4,64 из 5) Граждане РФ, которые в установленном Постановлением Правительства № 95 от 20-го февраля 2006-го года порядке были признаны инвалидами 2-й категории, имеют право не только на ЕДВ, страховую или социальную пенсию по инвалидности, но также и на разнообразные налоговые льготы для инвалидов 2 группы, о которых мы расскажем далее.

Граждане РФ, которые в установленном Постановлением Правительства № 95 от 20-го февраля 2006-го года порядке были признаны инвалидами 2-й категории, имеют право не только на ЕДВ, страховую или социальную пенсию по инвалидности, но также и на разнообразные налоговые льготы для инвалидов 2 группы, о которых мы расскажем далее.

Льготы по НДФЛ

На основании п. 8.5. стат. 217 НК, ЕДВ не подлежит обложению НДФЛ. Равно, как и страховая или социальная пенсия, назначаемая по инвалидности (п. 2 стат. 217 НК).

Имущественный налог

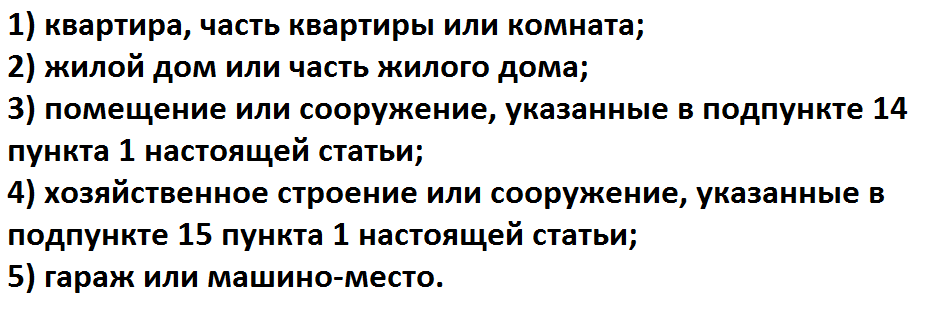

На основании ст. 399 НК, налог на имущество физлиц является местным. Его обязаны платить физлица, у которых на праве собственности есть:

- дом;

- квартира или комната;

- гараж;

- объект незаконченного строительства;

- иные сооружения, постройки (ч. 1 ст. 401 НК).

Расчет имущественного налога осуществляется просто – нужно всего лишь налоговую базу, исчисленную исходя из кадастровой или инвентаризационной цены объекта (в зависимости от того, какой порядок действует в муниципальном образовании), умножить на налоговую ставку и на коэффициенты, указанные в ч. 4 и 5 ст. 408 НК.

Однако в п. 2 ч. 1 стат. 407 НК четко указано – инвалиды 2-й группы имеют правомочие на льготу. Ее размер составляет 100 процентов (ч. 2 стат. 407 НК). Главный нюанс – льгота дается только в отношении 1-го недвижимого объекта каждого вида. Виды представлены в ч. 4 стат. 407 НК.

Например, у нетрудоспособного есть в собственности квартира и жилой дом. Значит, ему вообще не нужно платить – ни за квартиру, ни за дом. А если у него, например, есть квартира и комната, тогда нужно выбрать – не платить налог за квартиру, но платить при этом за комнату, или наоборот – платить за комнату, но не платить за квартиру.

Земельный налог

Он тоже местный. Его обязаны платить те, кто имеет земельные участки:

- на праве собственности;

- на праве бессрочного использования;

- или на праве пожизненного владения.

В соответствии со стат. 395 НК, инвалиды 2-й категории на общефедеральном уровне не освобождены от необходимости платить налог на землю. Однако, согласно аб. 2 ч. 2 стат. 387 НК, это могут сделать местные власти. Чтобы узнать, освободили ли их от уплаты налога в конкретном МО, нужно воспользоваться специальным сервисом на официальном сайте ФНС.

Кстати, на федеральном уровне для рассматриваемой категории граждан все же предусмотрена некоторая льгота – так называемый вычет (п. 2 ч. 5 стат. 391 НК). Под вычетом понимается уменьшение налоговой базы (общей кадастровой стоимости участка) на кадастровую стоимость 600 кв. м. такого участка.

Транспортный налог

Он является региональным. Его должны уплачивать те, на кого поставлены на учет автомототранспортные средства (аб. 1 ст. 357 НК).

Он является региональным. Его должны уплачивать те, на кого поставлены на учет автомототранспортные средства (аб. 1 ст. 357 НК).

Федеральные льготы отсутствуют вовсе (ст. 361.1. НК). Но на основании аб. 3 ст. 356 НК, субъекты России вправе устанавливать свои льготы. Как и в отношении земельного налога, нетрудоспособным 2-й группы рекомендуется самим проверять их наличие при помощи сервиса на сайте ФНС.

Налоговые вычеты

Инвалиды 2-й категории могут претендовать на стандартный вычет в размере 500 рублей (п. 2 ч. 1 стат. 218 НК), если таковые имеют налогооблагаемый НДФЛ доход по ставке 13 %.

Указанный вычет предоставляется исключительно через работодателя после подачи ему заявления и соответствующих документов (ч. 3 стат. 218 НК).

Льготы по государственным пошлинам

Нетрудоспособные 2-й категории освобождаются от необходимости платить госпошлину при обращении:

- в судебные инстанции общей юрисдикции;

- в мировые судебные органы;

- в ВС России (п. 2 ч. 2 ст. 333.36. НК).

Но есть ограничение – не платить госпошлину можно только в случае, если цена исковых требований не более 1 млн. рублей (ч. 3 ст. 333.36. НК). Если более, то размер пошлины составляет разницу между пошлиной за иск свыше 1 млн. рублей и пошлиной за иск равный 1 млн. рублей.

Те же самые условия действуют и при обращении в арбитражные суды (ч. 3 ст. 333.37. НК).

Льготы при обращении к нотариусам

Судя по п. 2 стат. 333.38. НК, рассматриваемые категории граждан платят госпошлину за совершение нотариальных действий со скидкой в 50 %.

Итак, инвалиды, относимые ко 2-й группе, полностью освобождаются от уплаты имущественного налога. Им также предоставляется вычет по земельному налогу и освобождение от уплаты госпошлины по искам неимущественного характера. Могут быть и льготы по транспортному налогу, если таковые утверждены субъектом РФ.

Прочтите также: Льготы пенсионерам по налогам в 2024 году

(11 оценок, среднее: 4,64 из 5)

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.