(10 оценок, среднее: 5,00 из 5)

(10 оценок, среднее: 5,00 из 5) Возможность приобрести достойную квартиру по сниженной цене в кредит сегодня есть не у каждого гражданина, но ипотека с господдержкой в Сбербанке может помочь части населения уменьшить кредитную нагрузку и улучшить жилищные условия.

Возможность приобрести достойную квартиру по сниженной цене в кредит сегодня есть не у каждого гражданина, но ипотека с господдержкой в Сбербанке может помочь части населения уменьшить кредитную нагрузку и улучшить жилищные условия.

- Что такое «ипотека с господдержкой»

- От чего зависит ставка ипотеки с господдержкой

- Что можно купить в кредит по программе господдержки

- Как найти объекты, участвующие в ипотечной программе с господдержкой

- Условия предоставления кредита

- Как подать заявку на ипотеку с господдержкой

- Дополнительные преимущества

- Резюме

Что такое «ипотека с господдержкой»

Термин «государственной поддержки» в данном случае относится больше к застройщикам жилья, чем к их покупателям и потенциальным заемщикам.

Разницу между предлагаемой покупателю ставкой и ставкой учреждения, выдающего кредит, субсидирует государство. Таким образом все участники сделки получают выгоды:

- застройщик имеет возможность предложить льготную ставку и продать жилье, используя эти деньги на дальнейшее строительство;

- покупатель экономит на процентах по ипотеке за счет льготной ставки;

- банк получает проценты за предоставление кредита.

Ипотека с господдержкой распространяется только на строящееся жилье как мера поддержания застройщиков в возведении качественного и доступного жилья.

От чего зависит ставка ипотеки с господдержкой

Для клиентов Сбербанка в 2024 году по данной программе действует льготная ставка по ипотеке, которая зависит от следующих факторов:

- срок кредитования (до 7/12/30 лет);

- размер первоначального взноса;

- покупка полиса личного страхования заемщика;

- участие клиента в зарплатном проекте банка;

- подключение платного сервиса удаленной электронной регистрации сделки (оплачивается единовременно).

| Срок кредитования, мес. | Зарплатный клиент | Прочие клиенты | Надбавки к действующей ставке | ||

| Отказ от страховки | Первоначальный взнос менее 20% | Отказ от услуги электронной регистрации | |||

| 84 | 8,5 | 8,8 | +1,0% | +0,2% | +0,1% |

| 85-144 | 9,0 | 9,3 | |||

| 145-360 | 10,5 | 10,8 | |||

Дополнительная надбавка в 0,3% применяется в том случае, если не предоставляются документы о доходе и первоначальный взнос более 50% при условии, что жилье приобретается у аккредитованного застройщика.

Таким образом, диапазон ставок для зарплатных клиентов составляет 8,5-12,1%, для прочих – 8,8-12,4% годовых.

Для тех, кто участвует в государственных программах по обеспечению жильем нуждающихся, ставка начинается от 10,6% независимо от срока кредитования и участия в зарплатном проекте, но с применением надбавок, касающихся первоначального взноса и страхования.

Что можно купить в кредит по программе господдержки

По программе с субсидированной ставкой можно приобрести квартиры в строящихся жилых комплексах, возводимых аккредитованными застройщиками и продавцами. География объектов охватывает всю Россию, поэтому выбрать жилье можно практически во всех регионах от Санкт-Петербурга до Владивостока. Исключение составляют малоосвоенные регионы северной Сибири.

Как найти объекты, участвующие в ипотечной программе с господдержкой

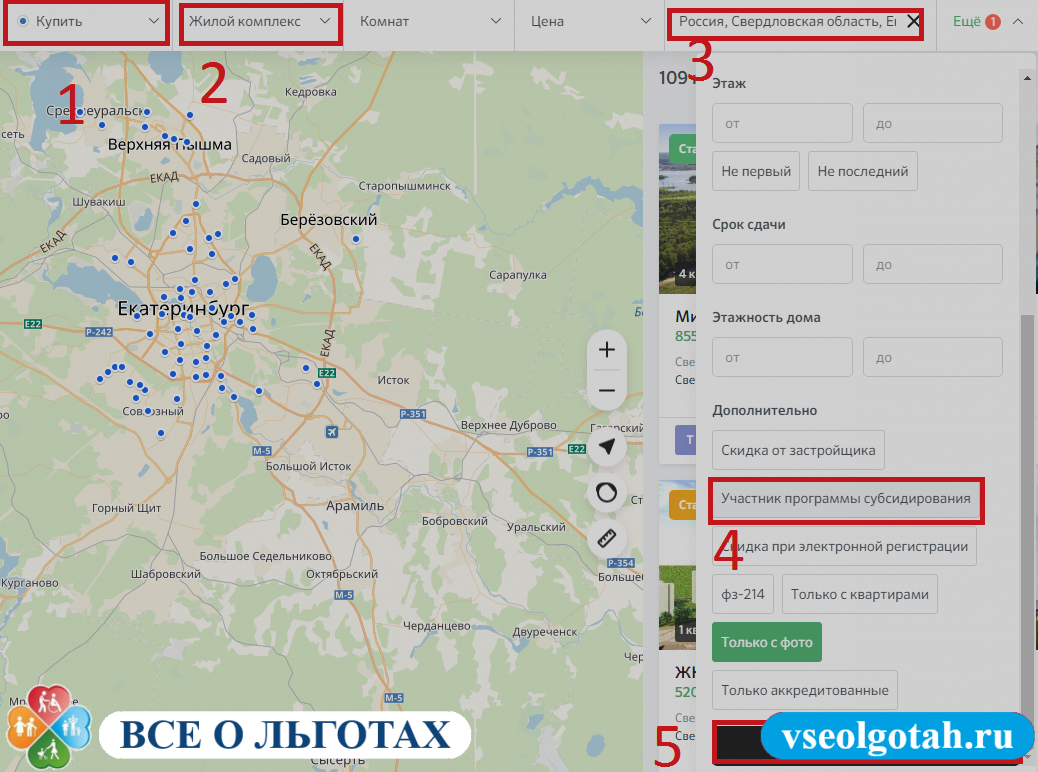

Чтобы узнать, есть ли в определенном регионе предложения от застройщиков по программе господдержки, необходимо воспользоваться сервисом подбора жилья от Сбербанка – ДомКлик.

Инструкция по поиску объекта на ДомКлик

На главной странице необходимо выбрать раздел «Аккредитованные новостройки» внизу страницы.

На открывшейся странице выбрать параметры «Купить», «Жилой комплекс», указать цену при желании, выбрать свой регион и во вкладке «Ещё» выбрать дополнительный фильтр «Участник программы субсидирования».

На карте отобразятся строящиеся комплексы, которые участвуют в программе кредитования с господдержкой с указанием минимальной ставки.

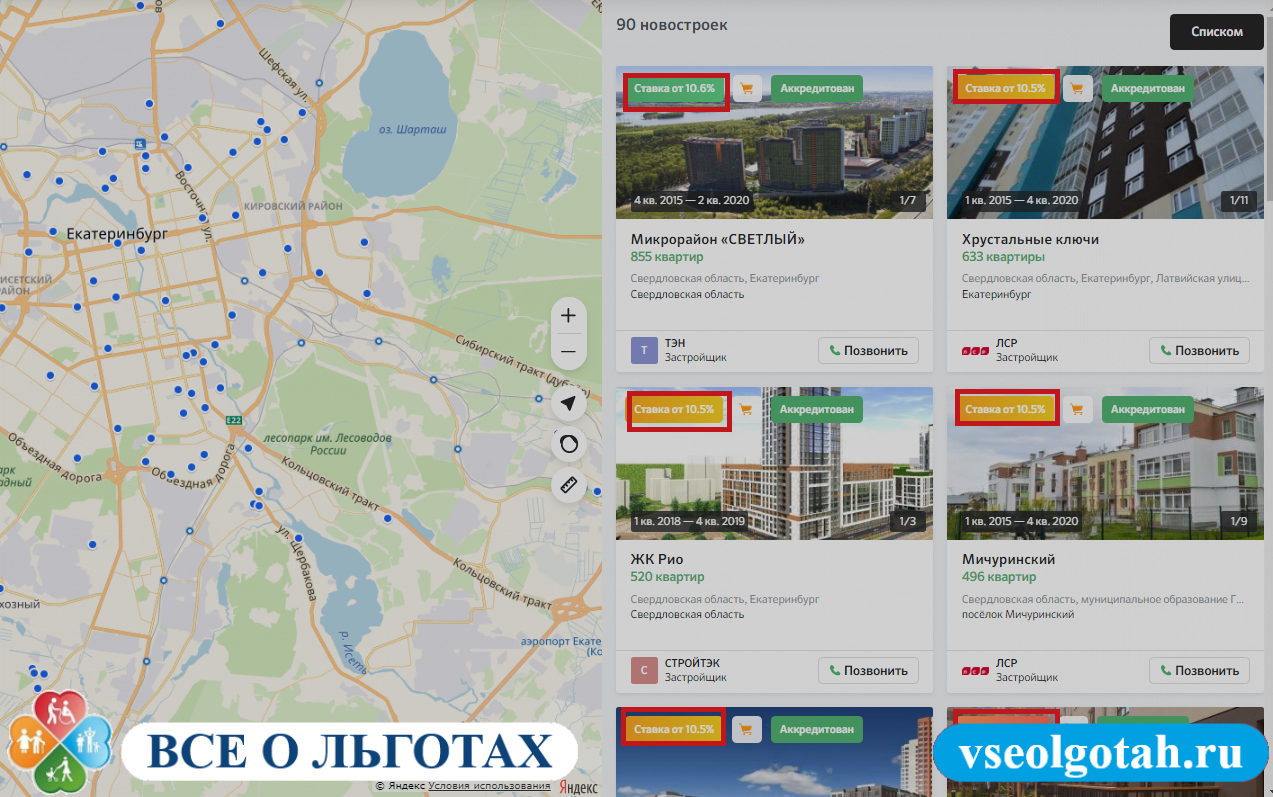

Покупателю останется только выбрать дом в желаемом районе и подобрать квартиру по своим предпочтениям. Для каждого предложения можно посмотреть планировку, дату сдачи дома, примерную визуализацию территории вокруг дома и другие характеристики.

На ДомКлик цены указаны по прайсу застройщика без дополнительных комиссий. При выборе объекта ипотеки на других порталах недвижимости цена может быть увеличена за счет комиссии риелторов.

Условия предоставления кредита

Ипотека с господдержкой от Сбербанка выдается на срок до 30 лет, но льготная ставка действует только при сроке до 12 лет. Сумма кредита начинается от 300 000 рублей с первоначальным взносом 15-85%. Максимальная сумма кредита ограничена только ценой квартиры.

Материнский капитал может быть использован как источник для досрочного погашения, так и для учета в качестве части первоначального взноса.

Требования к клиенту стандартны:

- российское гражданство;

- возрастной диапазон 21-75 лет;

- наличие официального трудоустройства на последнем месте не менее 6 месяцев;

- для тех, кто не является зарплатным клиентом, общий трудовой стаж – не менее 12 месяцев за последние пять лет;

- положительная кредитная история;

- достаточная платежеспособность.

Как подать заявку на ипотеку с господдержкой

Подача заявки на ипотеку с господдержкой возможна 4 способами:

- Личное посещение отделения. Копии документов подаются лично в бумажном виде.

- Подача документов менеджеру банка по услуге «Банк на работе». Для зарплатных клиентов организован выход специалиста Сбербанка на предприятия.

- Личный кабинет «Сбербанк Онлайн».

- Личный кабинет ДомКлик.

В двух последних способах анкета заполняется в электронном виде, а документы прикрепляются в виде сканов или фотографий.

Необходимый минимум документов для предварительного рассмотрения:

- паспорта заемщиков (только граждан РФ).

- документы о семейном положении;

- подтверждение трудового стажа (заверенные копии трудовой книжки, копии трудовых договоров);

- документы о доходе (кроме варианта «Ипотека по 2 документам», где действует надбавка к ставке по кредиту и требуется первоначальный взнос в размере минимум 50%).

В случае положительного ответа от банка (до 8 рабочих дней) потребуется предоставить документы на выбранную строящуюся квартиру. Если застройщик уже аккредитован банком, то список будет минимальным.

Дополнительные преимущества

Особенностью программы покупки строящегося жилья с государственной поддержкой является возможность особого порядка выдачи кредита: зачисление на счет продавца в 2 этапа:

- Первая часть зачисляется после регистрации договора долевого участия в Росреестре. Это гарантия для продавца в покупке квартиры.

- Вторая часть зачисляется после сдачи дома и передачи квартиры покупателю по акту передачи. Данный срок не может быть более 2 лет с момента выдачи первой части кредита, даже если строительство дома еще не закончено.

Такая схема позволяет заемщикам получать экономию по процентам: начисление процентов производится только на фактическую выданную часть кредита, что позволяет на протяжении 2 лет платить меньшую сумму процентов.

Резюме

Ипотека с господдержкой в Сбербанке позволяет приобрести жилье на стадии строительства, предоставляя заемщикам ряд преимуществ:

- сниженная процентная ставка (в случае кредитования в рамках срока субсидирования);

- гарантия надежности продавца и высокий шанс завершения строительства в срок, если застройщик аккредитован банком;

- экономия на процентах в случае выдачи кредита 2 частями с промежутком между зачислениями до 2 лет;

- возможность использовать материнский капитал в качестве первоначального взноса.

Прочтите также: Ипотека в рассрочку от Сбербанка: как действует, условия

(10 оценок, среднее: 5,00 из 5)

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.